Многие банки предлагают страховые продукты вместе с кредитами, но закон позволяет отказаться от них в определенный период. Рассмотрим процедуру возврата страховой премии.

Содержание

Законные основания для возврата страховки

| Период охлаждения | 14 дней с момента оформления (ФЗ №353) |

| Досрочное погашение | Возврат части страховой премии |

| Навязанная услуга | Если страхование было обязательным условием |

Пошаговая инструкция возврата

В период охлаждения (14 дней):

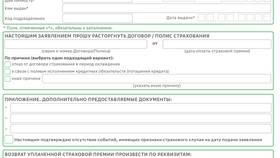

- Напишите заявление об отказе от страховки

- Приложите копию договора страхования

- Укажите реквизиты для возврата средств

- Подайте документы в страховую компанию

- Дождитесь перечисления денег (до 10 дней)

При досрочном погашении кредита:

- Рассчитайте пропорциональную сумму возврата

- Запросите перерасчет в страховой компании

- Подайте заявление вместе с справкой о погашении кредита

Необходимые документы

| Основные | Заявление, паспорт, договор страхования |

| Дополнительные | Кредитный договор, справка о досрочном погашении |

| Банковские реквизиты | Для перечисления возвращаемой суммы |

Куда обращаться

- Страховая компания:

- Лично в офисе

- Через официальный сайт

- По почте заказным письмом

- Банк:

- Если страховка оформлялась через банк

- При навязанной страховой услуге

Сроки и суммы возврата

| Период охлаждения | 100% страховой премии |

| После 14 дней | Пропорционально неиспользованному сроку |

| Срок возврата | 10-30 рабочих дней |

Важные нюансы:

- Банк может повысить ставку при отказе от страховки

- Некоторые страховые компании удерживают комиссию

- При отказе требуйте письменный ответ

Возврат страховки по кредиту возможен, но требует соблюдения процедуры и сроков. При возникновении сложностей можно обратиться в Роспотребнадзор или Центробанк с жалобой.