Признание переплаты налоговым платежом - это юридический статус, который приобретают излишне уплаченные налоги после подтверждения налоговым органом. Рассмотрим правовые последствия и практическое значение этого статуса.

Содержание

Понятие налоговой переплаты

- Сумма, превышающая начисленные налоговые обязательства

- Ошибка в расчетах или избыточный платеж

- Авансовые платежи, превышающие итоговый налог

- Излишне взысканные налоговым органом суммы

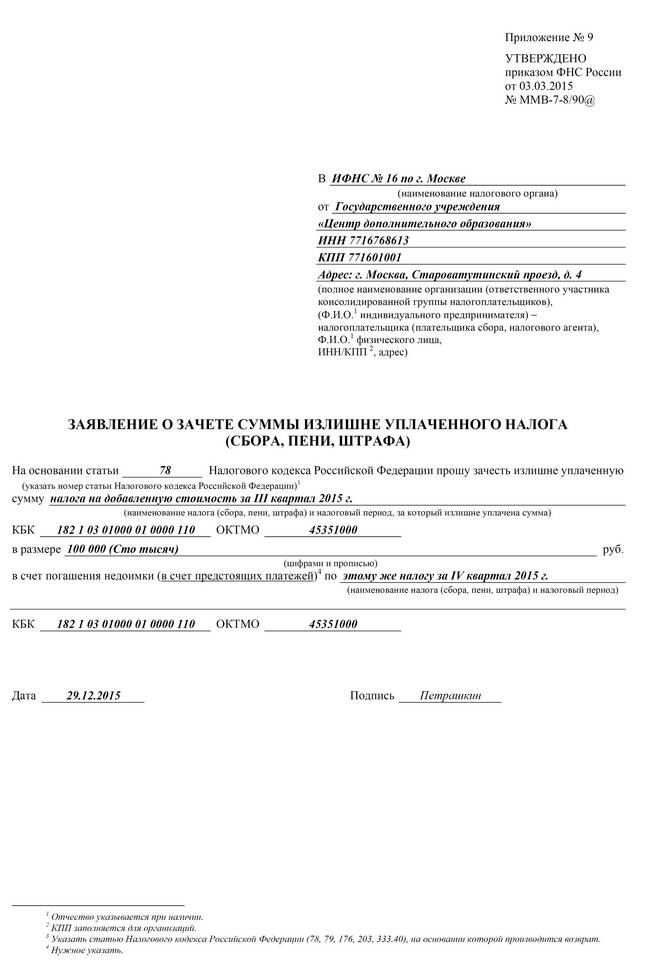

Процедура признания переплаты

| Этап | Действия |

| Выявление переплаты | Сверка расчетов налогоплательщика и ИФНС |

| Заявление налогоплательщика | Подача заявления о зачете/возврате |

| Проверка ИФНС | Камеральная проверка обоснованности требований |

| Принятие решения | Вынесение решения о признании переплаты |

Правовые последствия признания

Основные варианты распоряжения переплатой

- Зачет в счет будущих платежей

- Возврат на расчетный счет

- Погашение недоимки по другим налогам

- Устранение задолженности по пеням и штрафам

Сроки осуществления процедур

- 10 дней - на рассмотрение заявления налоговым органом

- 1 месяц - на возврат денежных средств

- 3 года - срок давности для обращения о возврате

- Без ограничений - зачет в счет будущих платежей

Налоговый учет признанной переплаты

| Ситуация | Отражение в учете |

| Зачет в счет будущих платежей | Уменьшение начислений следующего периода |

| Возврат средств | Восстановление расходов/увеличение доходов |

| Погашение задолженности | Списание соответствующей задолженности |

Особенности для разных налогов

- НДС: требует особого порядка подтверждения

- Налог на прибыль: влияет на налоговую базу

- Персональные налоги: упрощенная процедура возврата

Типичные ошибки при работе с переплатой

- Пропуск сроков обращения за возвратом

- Неправильное оформление заявления

- Неучет переплаты при расчете следующих платежей

- Ошибки в налоговом учете возвращенных сумм

Досудебное и судебное оспаривание

- Жалоба в вышестоящий налоговый орган

- Обращение в суд при отказе ИФНС

- Требование о начислении процентов за просрочку

- Возможность взыскания убытков

Признание переплаты налоговым платежом создает юридические основания для ее возврата или зачета и требует правильного документального оформления. Налогоплательщикам важно своевременно выявлять переплаты и грамотно использовать предусмотренные законом механизмы их урегулирования.