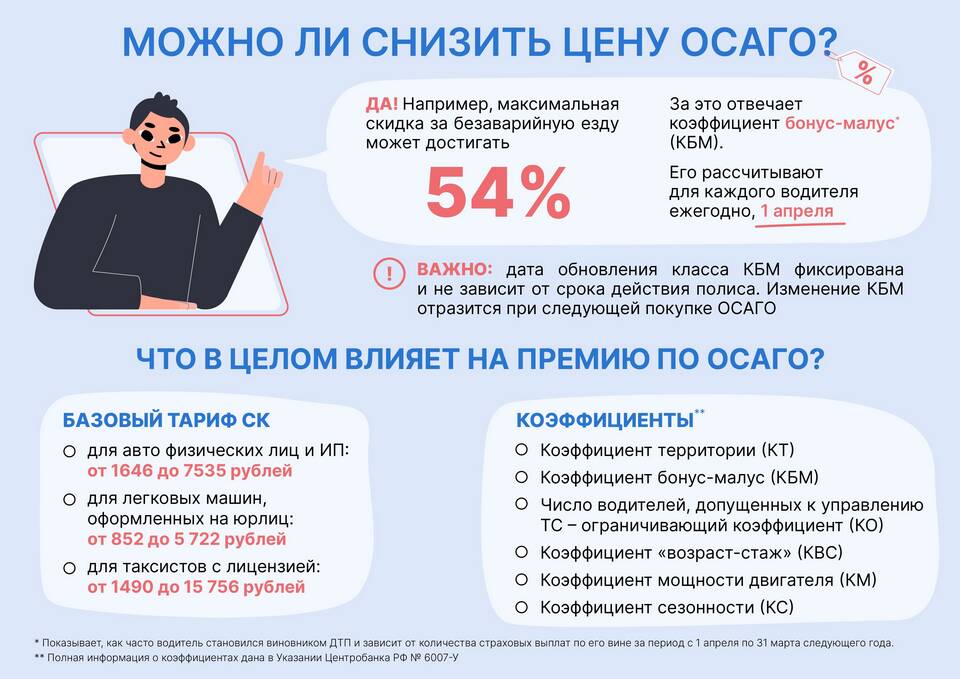

Стоимость страхового полиса формируется под воздействием множества факторов, которые страховые компании учитывают при расчете тарифов. Разберем ключевые параметры, определяющие конечную цену страхования.

Содержание

Основные факторы ценообразования

- Тип страхового продукта - ОСАГО, КАСКО, ДСАГО

- Характеристики транспортного средства - марка, модель, год выпуска

- Регион использования - территориальный коэффициент

- Стаж и возраст водителя - водительский коэффициент

- История страховых случаев - коэффициент бонус-малус

Влияние характеристик автомобиля

| Параметр | Влияние на стоимость |

| Мощность двигателя | Прямая зависимость - чем мощнее, тем дороже |

| Стоимость нового авто | Определяет размер страховых выплат |

| Статистика угона модели | Популярные у воров модели дороже в страховании |

| Наличие противоугонных систем | Снижает стоимость КАСКО на 5-15% |

Дополнительные факторы стоимости

- Количество допущенных водителей (для ОСАГО)

- Срок страхования (годовой/краткосрочный полис)

- Наличие франшизы (снижает цену полиса)

- Выбранная страховая компания

- Сезонность использования транспортного средства

Региональные различия

- Города-миллионники - самые высокие тарифы

- Сельская местность - минимальные коэффициенты

- Проблемные регионы - повышенные ставки из-за аварийности

- Особые экономические зоны - специальные тарифы

Как снизить стоимость страховки

Для уменьшения цены полиса рекомендуется увеличить франшизу, установить одобренные страховщиком противоугонные системы, выбирать автомобили с низкой ремонтопригодностью, аккуратно водить для поддержания высокого КБМ. Сравнение предложений разных страховщиков также помогает найти оптимальный вариант.