Прямой налог - это обязательный платеж, который взимается государством непосредственно с доходов или имущества налогоплательщика. В отличие от косвенных налогов, бремя прямого налога несет непосредственно тот субъект, который является плательщиком по закону.

Содержание

Основные характеристики прямых налогов

- Непосредственная связь между налогоплательщиком и государством

- Зависимость от размера дохода или стоимости имущества

- Прогрессивная или пропорциональная шкала налогообложения

- Возможность учета финансового положения плательщика

- Прямое влияние на уровень доходов налогоплательщика

Виды прямых налогов

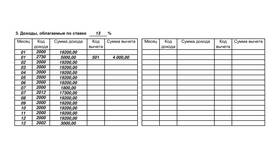

| Категория | Примеры |

| Налоги на доходы | НДФЛ, налог на прибыль организаций |

| Имущественные налоги | Налог на имущество, земельный налог, транспортный налог |

| Ресурсные налоги | Налог на добычу полезных ископаемых, водный налог |

Отличия прямых налогов от косвенных

- Прямые налоги платит сам налогоплательщик, косвенные - перекладываются на потребителя

- Прямые налоги зависят от дохода, косвенные - от потребления

- Прямые налоги прозрачны для плательщика, косвенные скрыты в цене

- Прямые налоги сложнее администрировать

- Прямые налоги имеют более выраженную социальную функцию

Преимущества прямого налогообложения

- Справедливость (учет платежеспособности)

- Прогнозируемость поступлений в бюджет

- Возможность гибкого регулирования экономики

- Прозрачность для налогоплательщиков

- Стимулирующее воздействие на экономику

Недостатки прямых налогов

- Сложность администрирования

- Высокие издержки сбора

- Возможность уклонения

- Психологическое сопротивление плательщиков

- Необходимость сложного учета

Примеры прямых налогов в России

| Налог | Плательщики | Ставка |

| НДФЛ | Физические лица | 13-15% |

| Налог на прибыль | Организации | 20% |

| Налог на имущество | Собственники недвижимости | 0,1-2% |

Роль прямых налогов в экономике

- Основной источник доходов бюджета в развитых странах

- Инструмент перераспределения доходов

- Средство стимулирования экономической активности

- Механизм регулирования социальных процессов

- Фактор влияния на инвестиционный климат