Прочие доходы - это поступления, не связанные с основной деятельностью организации, но влияющие на увеличение ее экономических выгод. Рассмотрим классификацию и особенности учета таких доходов согласно российскому законодательству.

Содержание

Основные виды прочих доходов

| Вид дохода | Примеры | Нормативный акт |

| От реализации активов | Продажа основных средств, материалов | ПБУ 9/99 |

| Штрафные санкции | Пени, штрафы за нарушение договоров | НК РФ ст. 250 |

| Безвозмездные поступления | Полученное имущество, гранты | ПБУ 9/99 п.8 |

Классификация прочих доходов

По характеру поступлений

- Операционные (реализация активов, аренда)

- Внереализационные (курсовые разницы, проценты)

- Чрезвычайные (страховые возмещения)

По периодичности получения

- Регулярные (арендные платежи)

- Разовые (продажа имущества)

- Случайные (положительные курсовые разницы)

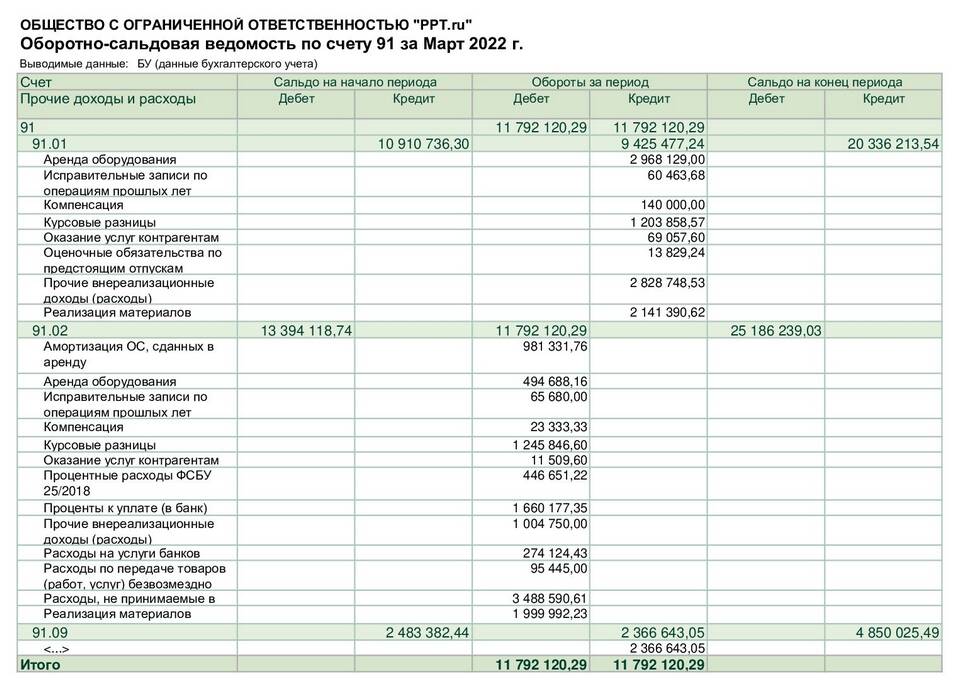

Учет прочих доходов

| Счет бухгалтерского учета | Вид дохода |

| 91.1 "Прочие доходы" | Обобщающий счет |

| 91.2 "Прочие расходы" | Сопутствующие расходы |

| 99 "Прибыли и убытки" | Конечное отражение |

Налогообложение прочих доходов

- Учитываются при расчете налога на прибыль

- Облагаются НДС (если не освобождены)

- Подлежат включению в налоговую базу

- Требуют документального подтверждения

Важная информация

С 2023 года изменен порядок учета некоторых видов прочих доходов для целей налогообложения - рекомендуется сверяться с актуальными редакциями НК РФ.

Примеры прочих доходов

- Доходы от сдачи имущества в аренду

- Полученные проценты по займам

- Стоимость излишков при инвентаризации

- Курсовые разницы от переоценки валюты

- Суммы кредиторской задолженности с истекшим сроком

Не учитываемые в составе доходов

| Поступление | Причина исключения |

| Залоги и задатки | Не являются доходом |

| Суммы НДС | Подлежат перечислению в бюджет |

| Взносы учредителей | Увеличение капитала |

Правильная классификация и учет прочих доходов важны для формирования достоверной финансовой отчетности и расчета налоговых обязательств организации.