Теоретическая возможность оформления 100 кредитов одновременно вызывает много вопросов о юридических, финансовых и практических последствиях такого решения. Рассмотрим все аспекты этой ситуации.

Содержание

Юридическая сторона вопроса

- Закон не ограничивает количество кредитов на одного заемщика

- Банки самостоятельно оценивают кредитную нагрузку

- Финансовые организации видят все текущие кредиты в БКИ

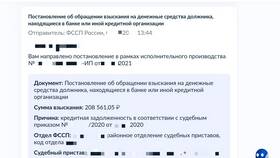

- Намеренное оформление множества кредитов может считаться мошенничеством

Технические ограничения

| Кредитная история | После 5-10 одобренных заявок новые банки будут отказывать |

| Платежеспособность | Доход должен покрывать все ежемесячные платежи |

| Скоринг | Кредитный рейтинг резко ухудшается при множестве заявок |

Практические последствия

- Колоссальная кредитная нагрузка на бюджет

- Необходимость помнить 100 графиков платежей

- Риск просрочек по всем кредитам одновременно

- Невозможность получения новых финансовых услуг

- Высокая вероятность судебных исков от банков

Финансовые расчеты (пример)

При среднем кредите в 50 000 рублей под 20% годовых на 3 года:

- Общая сумма займов: 5 000 000 рублей

- Ежемесячный платеж по всем кредитам: ~250 000 рублей

- Общая переплата: около 2 000 000 рублей

Как банки реагируют на множественные заявки

- Автоматический отказ при более 5 активных кредитов

- Повышенные процентные ставки

- Требование дополнительных гарантий

- Запрос подтверждения доходов

- Включение в "черные списки" заемщиков

Альтернативные решения

Вместо множества мелких кредитов рассмотрите:

- Один крупный кредит на нужную сумму

- Реструктуризацию текущих долгов

- Оформление кредитной линии

- Использование кредитной карты с льготным периодом

- Поиск альтернативных источников финансирования

Попытка оформления 100 кредитов одновременно практически неосуществима и приведет к серьезным финансовым проблемам. Разумное кредитование предполагает взвешенный подход к заимствованиям с учетом реальной платежеспособности.